近来中国资本外流的问题引起了全国乃至世界范围的广泛关注,第一是市场对中国经济增速放缓对忧虑。随着中国经济增速放缓,劳动力成本不断上升,许多企业将目光投向海外,在海外投资建厂或者直接入股海外企业;而个体居民也开始兑换美元配置海外资产。第二是由于美国升息中美利差变小导致追逐短期利差的热钱的流出。第三是由于反腐力度的加强引起了一些人的恐慌而急于将资本转移出境。第四是由于美元升值预期强烈导致中国企业加快了偿还美元债的步伐,这一点对企业建立良好对资产负债表其实是有利的。

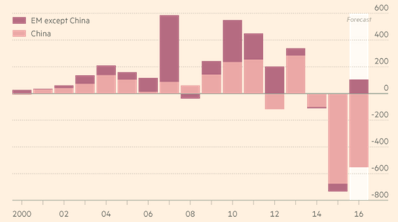

图1: 净资本流动与误差和遗漏项 来源:FT.com

图1将中国的资本流动情况和其他新兴市场国家区分开来,可以看出2014年以来,中国的资本外流情况非常严重,我们面临的形势相当严峻。

针对近期人民币贬值和资本外流引起的恐慌,主流经济学家提出来三种政策建议:资本账户管制防止资本外流,人民币一次性贬值消除市场的贬值预期,以及使用利率扭曲操作消除资本外逃的动机并同时刺激经济增长。本文将对三种政策建议的利弊进行分析,并试图找到最可行且有效的政策。

一、资本账户管制——市场化进程的倒退?

2008年美国实施零利率政策以来,国际资本的频繁、大规模跨境流动使得很多崇尚自由的市场经济的经济学家开始反思短期资本账户管制的必要性,学术界和国际货币基金组织都有大批学术和政策研究成果支持临时资本管制来避免一国币值快速大规模的波动以及进而可能引发的经济和金融危机。日本央行行长黑田东彦建议中国以逆转人民币使用便利性为代价加强对流出资本进行管制。那么,如果今天的中国也要使用资本管制的手段,我们需要先回答两个问题:第一,这种从市场到管制的政策措施普遍来说究竟是否可行?第二,这种措施是否适合中国?

(一) 资本账户管制的措施究竟是否有用?

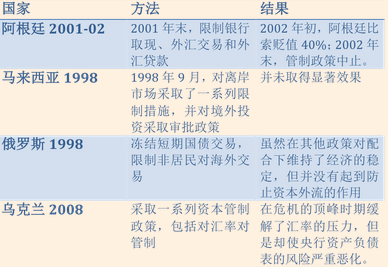

这个问题我们可以从历史经验得到一些启示。IMF2007年半年经济展望对资本管制对效果做了分析,得出“资本管制并不能达到预期效果”的结论。近期一些国家对经验告诉我们,运用资本管制手段防止资本外流只有在宏观经济基本面相当强健、金融汇率制度安排非常健全而且资本账户管制相当完善的情况下才有可能有效。下表列举了一些运用资本账户管制应对资本外流的例子,无一取得预想的效果。

Saborowski et al (2014)运用流37个新兴市场国家从1954到2010年的数据作为样本,也发现总体而言对资本流出的管制是无效的。

(二) 加强资本账户管制是否适合当今中国?

虽然IMF从08年金融危机开始支持资本管制和汇率干预,但这种政策并不是普遍适用的,不同的国家具有不同的经济特征,适用的政策也不尽相同。历史上中国有着相当严格的资本账户管制,这种严格的管制使得中国成为亚太地区的“安全岛”,也帮助中国在08年的危机中较好的避免了外来风险的感染。但是近十年以来,中国在资本账户开放的问题上做了相当大的努力,央行做2012年提出了10年内从推动人民币国际化到开放资本账户三步走的改革提议。人民币国际化在2015年取得了重大的成就,这些成果来之不易,如果人民币想要在国际贸易中被更多地用作计价和结算货币并进而成为其他国家的储备货币,资本和汇率政策的一致和稳定是必要条件。资本账户开放的脚步可以根据经济和金融的形式放缓和加快,但是倒退的成本是巨大的。开放是大趋势,如果逆流而上,政策执行和开放的目标计划背道而驰,将会导致中国政府和央行的信用一落千丈,今后市场和央行的博弈将更加复杂,央行对经济对调控能力将会更弱。如果各方面政策配合得当,或许资本账户管制可以救急,但是其后患也影响深远,可以说是给经济买下了一个炸弹。

(三) 中国需要怎样对资本管制?

中国的资本管制的加强不应该体现在对资本账户或者正当的资本流动上,而是应该体现在对非法跨境资本流动、地下钱庄等的严厉打击上。这样可以有效打击上面提到的由于反腐和恐慌引起的资本外逃和随之而来的汇率贬值。

二、一次性贬值——无法操作

与资本账户管制政策的可操作性不同,一次性贬值这种对策在理论上可能行得通,但是技术层面却极难实现。

首先,既没有理论也没有实证能够说明均衡的汇率究竟是多少,所谓“一次调整到位”究竟应该调多少没有人知道。而且一次性的大幅贬值也极有可能引起人们预期的进一步调整,市场会认为既然进行了一次性的大幅贬值很可能是央行顶不住压力,汇率还会进一步下跌。如此一来,一次性的大幅贬值不但没有意义,反而会使情况变得更糟。沈建光在《亚洲金融危机对当下的三点启示》中给出流当年泰铢放弃盯住美元一次性贬值18%后一路下跌60%的例子,说明一次性大幅贬值的策略太过理想化,很难达到预想的合理水平,反而会造成超预期的大幅贬值,导致难以挽回的后果。徐高在《人民币一次性贬值是下策》的文章中也阐述了类似的观点,并强调汇率的超调倾向会使一次性贬值无法使汇率稳定,而是会继续存在贬值压力。徐高在文章中还指出一次性贬值会伤害中国政府信誉,并扰乱市场预期,并会连带其他经济政策的有效性大大降低。

其次,一次性大规模贬值也有引起其他国家货币竞相贬值的风险。在一些新兴市场国家,尤其是东南亚的一些国家,人民币已经成为他们的货币盯住的目标,他们的国际贸易有相当大的比例也都是使用人民币进行的,如果人民币大幅贬值而他们不跟着贬值,那么他们的出口竞争力将大大减弱。为了保证各自国家的经济稳定,很多新兴市场国家的货币也会跟着人民币一起贬值,这很可能造成下一次区域性的甚至是全球的经济危机。作为一个负责任的大国,在制定国内政策的时候,也需要考虑政策可能带来的国际影响。

人民币虽然在中国总理朱镕基时代曾经一次性贬值10%以增强出口竞争力,但这并不意味着这次我们仍然可以照搬原来的对策。一方面,当时中国在国际经济中的分量,特别是对新兴市场国家的影响远不及今日,人民币大幅贬值的溢出效应有限;另一方面,当时中国实行的是固定汇率制和严格的资本管制,杜绝了由于预期改变带来的进一步的大幅贬值。当时使得一次性贬值的政策得以成功的历史条件如今已经不如存在,如果仍然照搬旧有的政策,无异于刻舟求剑。

三、利率扭曲操作——行之有效 一箭三雕

利率扭转操作美国使用过两次,一次是1961年由于受到布雷顿森林体系制约,美联储无法使用短期利率作为刺激经济的手段,一次是过去的几年里由于美国联邦利率达到了零利率下限无法进一步降低利率。虽然学术界对这两次操作的政策有效性有过争议,但是最近的研究表明,扭转操作的有效性比人们原先的预想要大得多(Swanson (2011))。不仅有成功的经验在前,我们目前还有多种可操作的手段:比如 央行不仅可以购买长期国债,还可以大量购买置换后的长期地方债、使用长期借款便利等。

使用利率手段调节国内宏观经济并将对国内经济的影响延伸至外汇市场,是现代央行管理干预经济的手段。央行过度直接干预外汇市场很有可能会适得其反。

广场协议后,日本政府积极干预外汇市场,日元大幅升值,国内泡沫急剧扩大,最终由于房地产泡沫的破灭造成了日本经济的长期停滞。与此相对应的是美国,广场协议后美元对日元贬值40%以上,但经济发展却日益繁荣。虽然日本的经济停滞不能完全归咎于广场协议和日本政府对日元的干预,但是外汇政策的差异也无异是解释美日发展差异日益显著的原因之一。既然有了日本的前车之鉴,投行以新“广场协议”支撑人民币的呼吁就显得有病乱投医了。

除了日本,俄罗斯干预卢布贬值的方法也是前车之鉴。俄罗斯政府在2013到2015年也动用了超过七百亿美元的外汇储备直接干预汇市,但是效果并不理想。卢布贬值超过一倍,政府对外汇市场的干预最多是延缓了卢布的贬值,但并没有改变市场的预期和贬值的趋势,而且可能对经济的其他方面造成扭曲。再强大的外汇干预也无法抵挡经济基本面恶化的影响。

鉴于日本和俄罗斯的经验,直接干预汇市的方法并不是明智选择。通过市场的手段,增强经济基本面,扭转市场的不良预期才能达到最好的效果。

央行可以通过提高短期利率、压低长期利率并同时降低准备金率的方式应对目前资本外逃、人民币贬值的困境。

首先,提高短期利率、保持与美国的利差,会降低热钱外逃的动力。

其次,压低利率曲线长端利率和降低资本准备金率对实体经济对发展大有裨益,减少长期看空中国的资本流出的同时,也可以吸引优质的长期外资投资。这既减少了长期投资资本的流出,又用新资本的流入对冲了资本流出的负面影响。

再次,随着资本账户的开放,资本的部分外流是不可避免的,这将对中国的银行业有着巨大的冲击,而准备金率的降低给银行的发展提供了空间,也加强了银行系统对抗冲击的能力。

基于以上的分析,我们认为只有利率扭曲操作是可行而且有效的应对资本外流的政策,而其他两种政策都可能给经济带来很多更加严重的后果。《来源:FT中文网 中国经济》

工信部备案号:粤ICP备15015382号 |深圳市海韵国际旅行社有限公司

微信号:YunForex

微信号:YunForex