作者:海通证券 姜超

“狼”来了,怎么办?——美联储12月议息会议的七大影响

事件:北京时间今日凌晨,美联储议息会议决定,将联邦基金利率提高25个基点,新的联邦基金目标利率将维持在0.25%至0.50%的区间,美联储加息终于到来!我们的观点是:

全球流动性:拐点出现!市场对美联储加息预期自14年就已产生,“狼来了”喊了一波又一波,然而美联储议息会议总让市场“大失所望”。今日凌晨,“狼”终于来了,标志着08年以来实施了7年的零利率政策正式终结。我们一直强调,美元是全球水龙头,其占全球外汇储备、外汇交易等的比重超过50%,因此美元加息标志着全球流动性出现正式拐点。

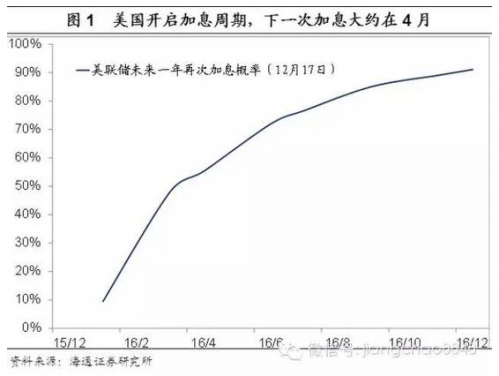

加息路径:步入加息周期,16年至少还有两次加息。美国是以内需为主的经济,历史经验表明,其加息政策主要关注国内经济变化,尤其是就业和核心物价走势。当前美国5%的失业率已经低于94和04年加息时的水平,虽然总体通胀依然较低,但持续改善的就业让美联储对于中期实现2%的通胀目标充满信心,这意味着美国具备启动一轮加息周期的条件。从过去5轮加息周期的经验看,每一次加息周期的累积加息幅度都超过300bp,结合议息会议最新点阵图和美国期货市场预测,下一次加息大概率在16年4月份启动,16年至少还有两次加息,16年末的利率水平应在1%甚至以上,我们预测本轮美国加息的终点或在2019年,最终联邦基金利率会达到3%-3.5%左右。

新兴市场:势必动荡,防范风险为先。我们在11月报告《逃不开的美元周期》中就已强调,美元是全球“水龙头”,其加息标志着全球流动性拐点,80年代后美国5轮加息都引发了区域性金融危机,本轮或也难以幸免,因而16年美国加息是全球尤其是新兴市场最大的风险。马来西亚、阿根廷、智利、印尼、俄罗斯、巴西等国外债占外汇储备比重均在100%以上,风险值得警惕。

外汇市场:美元短期走弱概率大,高息新兴货币获喘息,英镑、欧元或可反弹。从近三次加息的经验看,加息前因预期效应美元指数大幅走强,加息后因预期兑现反而走弱。本轮在加息预期驱动下,美元指数从80左右一度飙升至100,加息兑现后走弱是大概率事件。而卢布、雷亚尔等高息新兴货币短期内在套息盘推动下存反弹机会。此外,欧洲经济也在复苏,市场也开始预期英国加息,未来英镑、欧元或将走强。

资本市场:股债短期回落概率均较大,高度警惕垃圾债风险。根据近三轮加息经验,受资金面收紧影响,加息后美国和新兴市场的股市、债市均可能走弱。此外,美联储加息意味着“便宜钱”时代将要结束,资产收益率回升,资金会向低风险资产转移,垃圾债可能会被“踩踏”式抛售。很多垃圾债又集中在大宗商品相关行业,风险更高,值得高度警惕。

大宗商品:大宗市场或延续低迷,不排除阶段性反弹,生产国经济颓势短期难改。今年以来,铁矿石、天然气、焦煤、原油、锌等价格跌幅均在30%以上,而短期中国需求下滑、供给过剩等利空因素均未改善,大宗商品或继续走弱。但不排除美元走弱带来大宗商品的阶段性反弹。大宗生产国长期接受大自然的“馈赠”,产业结构相对单一,大宗持续下跌令其出口恶化、经济下滑,进而导致资本外逃、货币贬值,而贬值又推升美元,带来大宗进一步下跌,短期内大宗生产国难以逃出这一“怪圈”。

中国:贬值压力加大,降息空间受限,加快改革转型。美国加息增加了美国资产吸引力,加剧资金外流和汇率贬值压力,因而我们应多管齐下来应对:一是稳住国内经济,11月工业投资出现底部反弹,助于增强对短期中国资产回报率的信心;二是短期需稳住利率、不宜降息,应主要通过降准来对冲资金外流。三是加快改革,提高经济效率,上周注册制、居住证制度和对央企“僵尸企业”的清理决心,都标志着改革在加快推进。

具体来看:

第一、全球流动性:拐点出现!

美联储此次加息可谓“千呼万唤始出来”。从2010年起,美国经济就开始缓慢复苏,加息预期逐渐产生。耶伦上任美联储主席后,在14年3月以“六个月左右”来回答记者提问的加息时点后,市场对美国加息的预期越来越强。“狼来了”喊了一次又一次,然而由于美国经济数据的反复和国际金融市场的动荡,美联储议息会议总让市场“大失所望”。今日凌晨,“狼”终于来了,08年以来实施了7年的零利率政策正式终结!我们一直强调,美元是全球水龙头,其占全球外汇储备、外汇交易等的比重超过50%,各国货币也主要绑定美元,货币政策被迫跟随美国走。因此美元加息标志着全球流动性出现正式拐点。

第二、加息路径:步入加息周期,16年至少还有两次加息。

美国是以内需为主的经济,历史经验表明,其加息政策主要关注国内经济变化,尤其是就业和核心物价走势。当前美国5%的失业率已经低于94和04年加息时的水平,11月非农就业增长21.1万人,也大幅好于市场预期。从通胀角度看,虽然11月美国CPI同比0.5%,仍处低位,但美国核心CPI已达到2%,高于04年加息时的1.9%。且能源类商品和非能源类进口商品对通胀的拖累会逐步消除,持续改善的就业也让美联储对于中期实现2%的通胀目标充满信心,这意味着美国具备启动一轮加息周期的条件。

从80年代以来美联储5轮加息周期的经验看,每轮周期平均持续15个月,联邦基金目标利率平均上调约300BP。今日议息会议点阵图显示,美联储预期2016年底利率可能达到1.4%,结合美国期货市场预测,下一次加息大概率在16年4月份启动,16年至少将加息两次,16年末的利率水平应在1%以上,我们预测本轮美国加息的终点或在2019年,最终联邦基金利率会达到3%-3.5%左右。

第三、新兴市场:势必动荡,防范风险为先。

美国加息是16年全球、尤其是新兴市场最大的风险,一定要谨慎应对。我们在11月报告《逃不开的美元周期》中强调,美元是全球“水龙头”,其加息标志着全球流动性拐点,80年代以后美国5轮加息都引发了区域性金融危机,本轮或也难以幸免。08年金融危机后,美国等发达国家向全球大“放水”,资本大量流入新兴市场,美国加息后,资本势必回流。

马来西亚、阿根廷、智利、印尼、俄罗斯、巴西等国债务风险值得警惕。历次美国加息周期中,受影响最严重的是外债高、外储少的经济体,且前期吸入国际资本越多,加息时承受资本外流的压力越大。当前马来西亚、阿根廷、智利、印尼、俄罗斯、巴西等国外债占外汇储备比重均在100%以上,风险值得高度警惕。

第四、外汇市场:美元短期走弱概率大,高息新兴货币获喘息,英镑、欧元或可反弹。

加息预期兑现,美元指数或见顶回落,新兴货币可获“喘息”之机。从前三次加息的经验看,加息前因预期效应美元指数大幅走强,加息后因预期兑现反而走弱。本轮在加息预期驱动下,美元指数从80左右一度飙升至100,加息兑现后美元走弱是大概率事件。而各新兴货币自去年7月对美元大幅度贬值,俄罗斯(-51.9%)、巴西(-43%)、巴西(-29%)、土耳其(-28%)、马来西亚(-25.8%)。加息兑现后,卢布、雷亚尔等高息货币短期内在套息盘推动下存反弹机会。

随着经济复苏,英镑、欧元或将走强。欧洲央行12月3日的决策虽让市场大失所望,但仔细想想也在情理之中。一方面,欧洲经济在缓慢复苏,央行对长期经济好转信心增加。另一方面,拖累通胀水平的主因还是大宗,而大宗价格暴跌的原因是全球性的,单靠欧央行QE刺激很难改变。随着经济复苏,市场也开始预期英国加息,未来英镑、欧元或将走强。

第五、资本市场:股债短期回落概率均较大,高度警惕垃圾债风险。

美国和新兴市场的股市、债市短期回落概率大。美国紧缩货币政策从全球市场抽取了流动性,而绝大多数发展中国家货币都绑定美元,在贬值压力下,各国货币宽松也将受限,进一步紧缩流动性。根据前三轮加息经验,受资金面影响,加息后股债均会走弱。事实上,随着加息预期的增强,市场已出现提前反应,例如11月以来MSCI新兴市场指数已下跌10%以上。

加息叠加大宗熊市,垃圾债风险值得高度警惕!过去几年来,各国央行连续大“放水”,资产收益率普遍降低,资金纷纷涌向高收益的低信用债或垃圾债。美联储加息意味着“便宜钱”时代将要结束,资产收益率回升,资金会向低风险资产转移,垃圾债可能会被“踩踏”式抛售。例如美国垃圾债自去年7月以来就开始持续下滑,本月更是出现“大崩盘”。很多垃圾债又集中在大宗商品相关行业,风险更高,值得高度警惕。

第六、大宗商品:大宗市场或延续低迷,不排除阶段性反弹,生产国经济颓势短期难改。

本轮美联储加息赶上了大宗商品市场的历史大变局。一方面,受政治、经济、技术等多因素影响,曾经“不可一世”的原油市场跌跌不休。另一方面,作为大宗商品的消费“巨头”,中国需求大幅下滑。今年以来,铁矿石、天然气、焦煤、原油、锌等价格跌幅均在30%以上,而当前的利空因素均未改善,大宗商品或将继续走弱。但不排除美元回落带来大宗商品的阶段性反弹。

各主要生产国仍将承受大宗的“寒冬”。大宗生产国长期接受大自然的“馈赠”,产业结构相对单一,大宗持续下跌令其出口形势恶化、经济下滑,进而导致资本外逃、货币贬值,而贬值又推升美元,带来大宗进一步下跌。南非、俄罗斯、巴西等大宗生产国短期内仍难以逃出这一“怪圈”。

第七、中国:贬值压力加大,降息空间受限,加快改革转型。

美国加息增加了美国资产吸引力,加剧资金外流,因而我们应当提高国内资产回报率来应对,需要多管齐下:一是稳住国内经济,11月工业投资出现底部反弹,预示着经济或短期企稳,助于增强对短期中国资产回报率的信心。二是短期需稳住利率、不宜降息,应主要通过降准来对冲资金外流。三是加快改革,提高中国经济的效率,上周无论是注册制的加快、居住证制度的实施,还是对中央企业“僵尸企业”的清理决心,都标志着改革在加快推进。《来源:新浪财经》

工信部备案号:粤ICP备15015382号 |深圳市海韵国际旅行社有限公司

微信号:YunForex

微信号:YunForex